João do Carmo

9 de dezembro de 2013

Empresas de pesquisa especializadas em detectar hábitos de

consumidores vão mudar o modelo usado para classificar os domicílios que

compõem suas bases de dados e ele mostra que a camada mais pobre da população é

maior do que imaginavam. Formada pelas classes D e E, essa parcela equivale a

37,3% dos domicílios no país e não 18,2%, segundo a metodologia atual.

Ao todo, 180 companhias reunidas na Associação Brasileira de

Empresas de Pesquisa (Abep) deverão aposentar o atual Critério Brasil e passar

a usar um modelo mais amplo, que considera, além de posse de bens, acesso a

rede de água, esgoto e rua pavimentada.

A partir de janeiro de 2015, as pesquisas já poderão ser

divulgadas de acordo com o novo modelo. Ele foi desenvolvido pelos professores

especializados em marketing Wagner A. Kamakura, da Rice University, e José

Afonso Mazzon, da FEA/USP. Os professores dividem a população em sete estratos

(ou classes) socioeconômicos.

Na parte mais alta da pirâmide (classe A), que abriga as

famílias mais abastadas, a rede de esgoto está disponível para 80,2%. Na base,

ocupado pela classe E, o esgoto tratado serve apenas a 9,5% dos lares.

Considerando-se todo o país, nas contas de Kamakura e Mazzin, apenas 52,4% dos

lares têm acesso a uma rede pública de esgoto.

A nova metodologia também considera aspectos

geodemográficos: um domícilio com dois adultos e três crianças em um bairro

nobre de Brasília guarda diferenças importantes em relação a um localizado em

Jequié, na Bahia.

“O critério hoje é bom, mas vai ser melhorado”, diz Marcelo

Alves, chefe da área de estatísticas de pesquisas de varejo e consumo da

Nielsen, referindo-se ao Critério Brasil, atual modelo adotado por empresas de

pesquisas no país.

A amostra atual da Nielsen, visitada quinzenalmente por seu

pessoal de campo, contém 8,7 mil domicílios. E no início de 2014, como todos os

anos, a empresa visitará 50 mil famílias para fazer a atualização da amostra.

Com a nova metodologia em mãos, Alves vai poder reclassificar sua base de

dados.

Assim, quando a Nielsen e demais associadas da Abep

iniciarem em janeiro de 2015 suas pesquisas, sob o novo modelo, conseguirão

fazer comparações em relação a 2014. As comparações com 2013 e anos anteriores

não serão automáticas, já que a base estará classificada de forma diferente.

Mas se algum cliente pedir uma série histórica maior, há fórmulas que permitem

esse tipo de comparação.

No Ibope, a nova metodologia será usada nas pesquisas de

hábitos de consumo e eleitorais, a partir de janeiro de 2015.

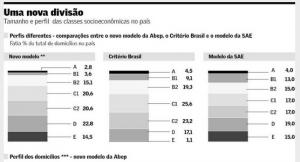

A nova divisão da população ainda não está pronta — um grupo

de estudos da Abep está finalizando os ajustes; mas o presidente da Abep, Luis

Pilli, avalia que a parte inferior da pirâmide populacional – os estratos 5, 6

e 7 ou o que se convencionou chamar de classes C2, D e E – “será maior do que é

hoje”. Considerando-se essas três classes, a parte mais “pobre” do país

equivaleria a quase 58% dos domicílios. Pelo Critério Brasil, essa fatia seria

de 41,4% e pelo modelo usado pela Secretaria de Assuntos Estratégicos (SAE), do

governo federal, de 51%.

Com a adoção da nova metodologia ao longo do próximo ano, a

partir de janeiro de 2015 as empresas de pesquisa podem começar a divulgar

dados com base no novo modelo. A Abep trabalhava com a ideia de que seria

possível estrear a nova classificação em janeiro de 2014, mas nem todas as

empresas conseguiriam fazer a mudança ao mesmo tempo. Optou-se, então, por uma

transição mais lenta.

Kamakura e Mazzon, conforme publicou o Valor em fevereiro de

2012, elaboraram uma nova divisão socioeconômica da população brasileira a

partir dos dados da Pesquisa de Orçamentos Familiares, de 2009, do Instituto

Brasileira de Geografia e Estatística (POF/IBGE). E seu plano era oferecer o

novo modelo às empresas de pesquisa, sem custo.

Os professores usaram 104 mil domicílios no modelo, que

considera 35 indicadores – desde o número de aparelhos de TV em cores,

computadores pessoais e automóveis, até nível de educação e ocupação do chefe

da casa, passando pelo número de empregados domésticos. Indicadores como acesso

a esgoto, água tratada e ruas pavimentadas também são considerados.

O Critério Brasil, usado atualmente pelas associadas da

Abep, se baseia em levantamento feito pelo Ibope em 9 regiões metropolitanas

(Porto Alegre, Curitiba, São Paulo, Rio de Janeiro, Belo Horizonte, Salvador,

Recife, Fortaleza, Distrito Federal). Essa amostra, de 11 mil domicílios,

servia de base para medir audiência de canais de TV.

Na opinião de Kamakura e Mazzon – que publicaram o livro

“Estratificação Socioeconômica e Consumo no Brasil” (Editora Blucher), em

agosto – o Critério Brasil servia para época anterior a 2003, quando teve

início a migração de milhões de brasileiros da base da pirâmide para o meio

dela.

Fabricantes de bens de consumo final planejavam a produção,

vendas e marketing, tendo em vista o consumidor de maior renda – e a classe

média acabava comprando porque aspirava as mesmas coisas que a classe alta

podia comprar. Com a expansão da classe média, uma nova massa de consumidores

ganhou importância e precisa ser mapeada de forma mais detalhada, observa

Mazzon.

Os dois professores também enviaram seu trabalho à

Secretaria de Assuntos Estratégicos (SAE) no ano passado, quando o governo

Dilma Rousseff discutia com economistas e sociólogos como definir o real

tamanho da classe média no país. A metodologia dos professores, embora de fácil

aplicação, foi rejeitada pela SAE, que preferiu adotar um único critério – o da

renda – para dividir a população.

Um grupo de estudo da Abep, formado por represetantes de

Ibope, Nielsen, Data Folha e Ipsos, está definindo o que os técnicos chamam de

“ponto de corte” para determinar em qual faixa socioeconômica os domicílios se

enquadram. As discussões devem terminar entre janeiro e fevereiro.

O trabalho de Kamakura e Mazzon, publicado no International

Journal of Research in Marketing no ano passado (IJRM), foi escolhido o melhor

estudo sobre marketing em países emergentes de 2012 pelo Marketing Science

Institute (MSI), que recebeu 104 artigos sobre o tema.

Disponível em

http://varejo.espm.br/9586/populacao-pobre-e-maior-do-que-se-pensa. Acesso em

09 dez 2013.